La gestion d’une Entreprise Unipersonnelle à Responsabilité Limitée impose au gérant associé unique de respecter un calendrier précis d’obligations déclaratives. Entre les déclarations fiscales, sociales et administratives, l’entrepreneur doit naviguer dans un environnement réglementaire complexe où chaque échéance manquée peut entraîner des pénalités substantielles. La nature unipersonnelle de cette structure juridique ne simplifie pas pour autant les formalités : au contraire, elle concentre l’ensemble des responsabilités déclaratives sur une seule personne.

Les démarches administratives d’une EURL varient selon plusieurs facteurs déterminants : le régime fiscal choisi (impôt sur le revenu ou impôt sur les sociétés), le statut social du gérant, le chiffre d’affaires réalisé et la nature de l’activité exercée. Cette diversité de situations génère un paysage déclaratif particulièrement riche qui nécessite une organisation rigoureuse pour éviter tout oubli préjudiciable.

Obligations déclaratives fiscales annuelles pour l’EURL

Le système fiscal français impose aux EURL un ensemble de déclarations annuelles dont la nature dépend étroitement du régime d’imposition choisi lors de la création ou modifié en cours d’exploitation. Cette diversité de régimes génère autant de formulaires spécifiques, chacun avec ses propres échéances et modalités de dépôt.

La complexité de ces obligations fiscales réside dans leur interdépendance : une EURL soumise à l’impôt sur les sociétés doit non seulement déposer sa déclaration de résultats, mais également veiller à ce que son gérant associé unique déclare correctement sa rémunération dans sa déclaration personnelle d’impôt sur le revenu. Cette double déclaration multiplie les risques d’erreurs et nécessite une coordination parfaite entre la comptabilité de l’entreprise et la fiscalité personnelle de l’entrepreneur.

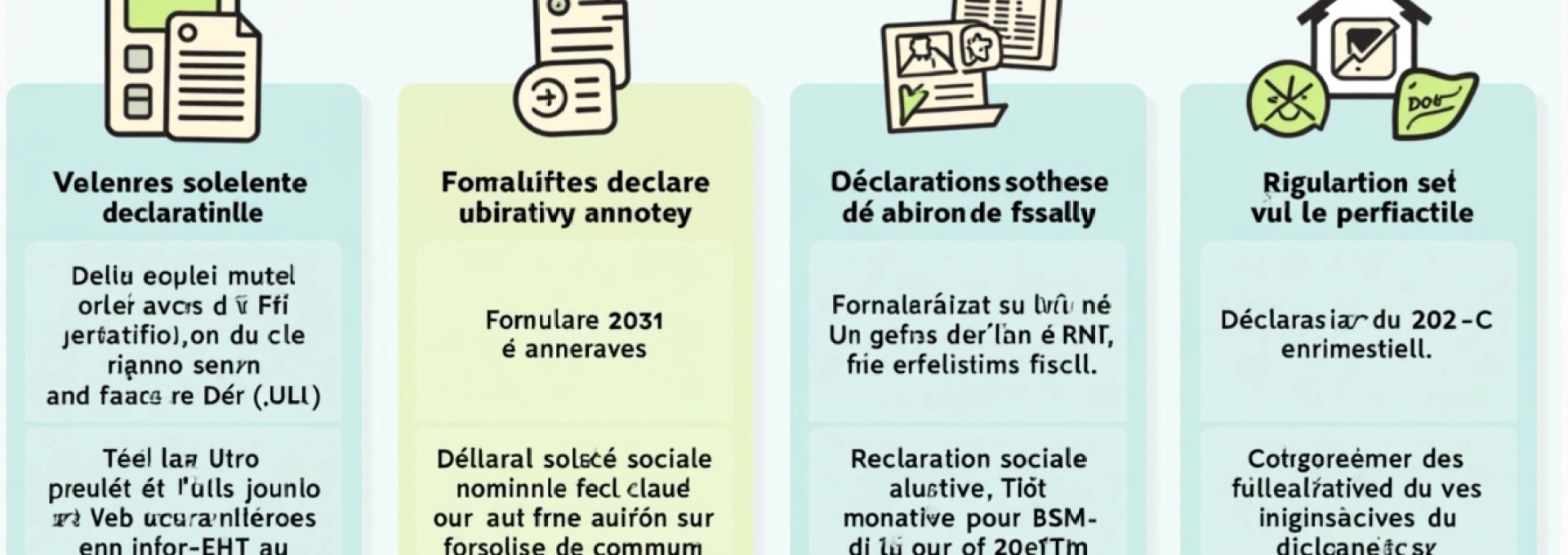

Déclaration de résultats 2065 pour l’EURL soumise à l’impôt sur les sociétés

Les EURL ayant opté pour l’impôt sur les sociétés doivent déposer annuellement la déclaration 2065-SD accompagnée de sa liasse fiscale complète. Cette déclaration, d’une complexité notable, exige la production de nombreux tableaux annexes détaillant les immobilisations, les amortissements, les provisions et les plus-values réalisées.

L’échéance de dépôt est fixée au quinzième jour du cinquième mois suivant la clôture de l’exercice, soit généralement au 15 mai pour les exercices coïncidant avec l’année civile. Le non-respect de cette échéance entraîne automatiquement une majoration de 10 % du montant de l’impôt dû, sans possibilité de remise gracieuse pour un premier retard.

La particularité de cette déclaration réside dans son caractère définitif : contrairement aux déclarations d’acomptes trimestriels, aucune régularisation ultérieure n’est possible sans procédure de réclamation formelle. Cette irréversibilité impose une vigilance extrême lors de la préparation du dossier fiscal.

Formulaire 2031 et annexes pour l’EURL au régime réel normal BIC

Les EURL relevant des bénéfices industriels et commerciaux au régime réel normal utilisent le formulaire 2031-SD comme déclaration principale, complété par une série de tableaux allant du 2050-SD au 2059-G-SD . Cette documentation exhaustive permet à l’administration fiscale d’analyser finement la situation économique et financière de l’entreprise.

Le tableau 2053-SD consacré aux immobilisations revêt une importance particulière, car il conditionne le calcul des amortissements déductibles et des plus-values professionnelles. Une erreur dans ce tableau peut avoir des répercussions fiscales sur plusieurs exercices, d’où la nécessité d’un suivi rigoureux des mouvements d’actifs.

La déclaration doit être télétransmise avant le 15 mai, accompagnée du paiement du solde d’impôt éventuellement dû. Les entreprises réalisant un chiffre d’affaires supérieur à 230 000 euros sont tenues d’utiliser exclusivement la procédure de télédéclaration, sous peine de rejet automatique de leur dossier.

Déclaration 2042-C-PRO pour l’associé unique en transparence fiscale

Lorsque l’EURL relève du régime de transparence fiscale (impôt sur le revenu), l’associé unique doit reporter les résultats de son entreprise sur sa déclaration personnelle via l’annexe 2042-C-PRO . Cette déclaration complémentaire détaille les revenus professionnels non salariés, qu’ils proviennent d’activités commerciales (BIC) ou libérales (BNC).

La spécificité de cette déclaration réside dans l’obligation de mentionner le résultat fiscal de l’EURL, même en cas de déficit. Les déficits professionnels peuvent en effet s’imputer sur les autres revenus du foyer fiscal, générant ainsi une économie d’impôt substantielle qui justifie parfois le maintien du régime de transparence fiscale.

Les contribuables utilisant ce formulaire doivent également veiller à déclarer correctement leurs plus-values professionnelles, qui bénéficient de régimes d’exonération spécifiques selon le montant des recettes et la durée de détention des biens cédés. Cette optimisation fiscale nécessite une planification précise des cessions d’actifs professionnels.

Télédéclaration via EDI-TDFC pour les entreprises éligibles

Les EURL atteignant certains seuils de chiffre d’affaires ou employant des salariés peuvent accéder au système EDI-TDFC (Échange de Données Informatisé – Transfert de Données Fiscales et Comptables). Ce mode de transmission, plus sophistiqué que la télédéclaration standard, permet un dialogue direct entre les logiciels comptables et les serveurs de la Direction Générale des Finances Publiques.

Cette procédure dématérialisée offre plusieurs avantages : validation en temps réel des données transmises, accusé de réception instantané et possibilité de corrections immédiates en cas d’anomalies détectées. Les entreprises utilisant ce système bénéficient également d’un délai supplémentaire de quinze jours pour le dépôt de leurs déclarations.

L’éligibilité à EDI-TDFC impose néanmoins des contraintes techniques : utilisation d’un logiciel certifié, respect de formats de fichiers spécifiques et mise en place d’une procédure de sauvegarde sécurisée des échanges. Ces prérequis technologiques représentent un investissement initial non négligeable pour les petites structures.

Déclarations sociales obligatoires du gérant d’EURL

Le volet social de la gestion déclarative d’une EURL présente une complexité particulière liée au statut hybride du gérant associé unique. Ni salarié ni dirigeant assimilé salarié, ce dernier relève du régime des travailleurs non salariés, générant ainsi des obligations déclaratives spécifiques et des échéances distinctes du calendrier fiscal classique.

La difficulté principale réside dans la variabilité des assiettes de cotisations selon le régime fiscal de l’EURL. En transparence fiscale, les cotisations se calculent sur l’intégralité du bénéfice fiscal, tandis qu’à l’impôt sur les sociétés, seule la rémunération du gérant (augmentée des dividendes excédant 10 % du capital social) sert de base de calcul. Cette dualité de traitement nécessite une attention constante pour éviter les erreurs de déclaration.

La régularité des déclarations sociales conditionne non seulement le calcul correct des cotisations, mais également l’ouverture des droits à la protection sociale du dirigeant.

Déclaration sociale nominative DSN mensuelle ou trimestrielle

Bien que principalement destinée aux employeurs de salariés, la DSN (Déclaration Sociale Nominative) concerne également les EURL employeuses ou celles dont le gérant perçoit une rémunération soumise au régime général de sécurité sociale. Cette déclaration unifiée remplace l’ensemble des déclarations sociales périodiques et simplifie considérablement les formalités administratives.

La périodicité de la DSN dépend de l’effectif de l’entreprise : mensuelle pour les structures employant au moins un salarié, elle peut être trimestrielle pour les très petites entreprises sous certaines conditions. Le dépôt s’effectue exclusivement par voie dématérialisée via le portail net-entreprises.fr ou par l’intermédiaire d’un logiciel de paie agréé.

Les données transmises via la DSN alimentent automatiquement les comptes individuels des organismes sociaux (URSSAF, caisses de retraite, organismes de prévoyance), éliminant ainsi de nombreuses déclarations redondantes. Cette centralisation informationnelle réduit significativement les risques d’incohérences entre les différents organismes sociaux.

Cotisations TNS sur formulaire de déclaration commune de revenus

Le gérant associé unique d’une EURL relève automatiquement du régime des travailleurs non salariés (TNS), sauf cas particuliers. Cette affiliation génère l’obligation de déclarer annuellement ses revenus professionnels sur le formulaire de déclaration commune de revenus, transmis conjointement par l’URSSAF et les caisses de retraite complémentaire.

Cette déclaration, généralement disponible en mai de chaque année, doit être retournée avant le 30 juin pour éviter l’application de majorations de retard. Les revenus déclarés servent de base au calcul définitif des cotisations sociales de l’année précédente et à l’établissement des cotisations provisionnelles de l’année en cours.

La particularité de cette déclaration réside dans son caractère récapitulatif : elle doit mentionner non seulement les revenus tirés de l’EURL, mais également tous les autres revenus professionnels non salariés perçus par le gérant. Cette vision globale permet aux organismes sociaux d’appliquer correctement les plafonds de cotisations et les seuils d’exonération.

Déclaration annuelle des données sociales DADS-U dématérialisée

Bien que progressivement remplacée par la DSN, la DADS-U (Déclaration Annuelle des Données Sociales Unifiée) demeure obligatoire pour certaines catégories d’entreprises et de revenus. Cette déclaration récapitulative annuelle détaille l’ensemble des rémunérations versées et des cotisations précomptées au cours de l’exercice écoulé.

Pour les EURL, la DADS-U concerne principalement les rémunérations du gérant non associé assimilé salarié et les éventuels salariés de l’entreprise. Le dépôt s’effectue avant le 31 janvier de l’année suivant celle des rémunérations, exclusivement par voie électronique via le portail DADS-U de l’administration fiscale.

Les données transmises alimentent le fichier des revenus professionnels utilisé pour le calcul de l’impôt sur le revenu et servent également aux organismes sociaux pour la validation des droits à retraite. Cette interconnexion administrative souligne l’importance d’une saisie rigoureuse et exhaustive des informations déclarées.

Régularisation des cotisations URSSAF en fin d’exercice

La régularisation annuelle des cotisations URSSAF constitue un moment clé de la gestion sociale de l’EURL. Cette opération, généralement effectuée au premier trimestre de l’année suivante, confronte les cotisations provisionnelles versées aux cotisations définitives calculées sur les revenus réels de l’exercice clos.

L’écart entre provisionnel et définitif génère soit un complément de cotisations à verser, soit un crédit reportable sur les échéances suivantes. Les entreprises en forte croissance doivent anticiper ces régularisations pour éviter les difficultés de trésorerie, particulièrement sensibles en début d’année lorsque se cumulent régularisations sociales et fiscales.

La procédure de régularisation s’accompagne souvent d’une mise à jour du taux de cotisations provisionnelles pour l’année en cours, calculé sur la base des revenus de l’année précédente. Cette adaptation automatique vise à réduire les écarts futurs, mais nécessite un suivi attentif de l’évolution du chiffre d’affaires pour éviter les sur-cotisations ou sous-cotisations importantes.

Formalités déclaratives auprès du greffe du tribunal de commerce

Le greffe du tribunal de commerce constitue le dépositaire légal de l’ensemble des informations relatives à la vie juridique des sociétés commerciales. Pour les EURL, cette institution centralise non seulement les formalités de création et de modification, mais également les obligations déclaratives périodiques qui garantissent la transparence de l’information économique et financière.

L’obligation principale concerne le dépôt annuel des comptes sociaux, formalité souvent négligée par les petites structures mais sanctionnée par des amendes administratives pouvant atteindre plusieurs milliers d’euros. Cette obligation s’applique à toutes les EURL, quelle que soit leur taille, avec des délais et des modalités spécifiques selon le régime fiscal adopté.

La dématérialisation progressive des procédures de dépôt a considérablement simplifié ces formalités, mais elle a également introduit de nouvelles contraintes techniques. Les dirigeants doivent désormais maîtriser les formats de fichiers acceptés, les procédures de signature électronique et les modalités de paiement en ligne. Cette transformation digitale du greffe modifie profondément les habitudes des entrepreneurs et nécessite souvent un accompagnement spécialisé.

Au-delà du simple dépôt des comptes, le greffe centralise

également les demandes de modification statutaire, les changements de dirigeants et les procédures collectives. La consultation du registre du commerce et des sociétés permet aux tiers de vérifier la situation juridique de l’EURL et constitue un outil essentiel de sécurisation des relations commerciales.

Le dépôt des comptes annuels doit intervenir dans les deux mois suivant l’approbation des comptes par l’associé unique, soit généralement avant le 31 août pour les exercices clos au 31 décembre. Cette obligation s’accompagne du versement d’un émolument dont le montant varie selon la nature des documents déposés et les options de confidentialité choisies.

Les EURL peuvent bénéficier de la confidentialité de leur compte de résultat si elles ne dépassent pas deux des trois seuils suivants : 6 millions d’euros de chiffre d’affaires, 3 millions d’euros de total de bilan et 50 salariés. Cette protection des données sensibles représente un avantage concurrentiel non négligeable, particulièrement dans les secteurs où la marge commerciale constitue un élément stratégique.

Obligations déclaratives TVA selon le régime fiscal applicable

La taxe sur la valeur ajoutée génère un calendrier déclaratif particulièrement dense pour les EURL assujetties. Les obligations varient considérablement selon le régime d’imposition : franchise de TVA, régime simplifié ou régime réel normal. Chaque régime impose ses propres formulaires, échéances et modalités de paiement, créant un environnement administratif complexe qui nécessite une veille réglementaire constante.

La particularité de la TVA réside dans son caractère neutre pour l’entreprise : l’impôt collecté sur les ventes doit compenser l’impôt déductible sur les achats. Cette mécanique de compensation génère soit un crédit de TVA à reporter, soit un complément à verser au Trésor Public. La gestion de cette trésorerie TVA constitue un enjeu financier majeur, particulièrement pour les entreprises en phase de croissance ou d’investissement.

L’évolution récente de la réglementation européenne en matière de TVA numérique et d’e-commerce impose aux EURL exerçant ces activités de nouvelles obligations déclaratives. Ces règles complexes nécessitent souvent l’intervention de spécialistes pour éviter les erreurs de qualification et les sanctions afférentes.

Déclaration CA3 mensuelle pour le régime réel normal

Les EURL relevant du régime réel normal de TVA doivent déposer mensuellement la déclaration CA3 avant le 24 de chaque mois (ou le 19 en cas de télépaiement). Cette déclaration détaille les opérations imposables, les opérations exonérées et calcule le solde de TVA à verser ou le crédit à reporter.

La complexité du formulaire CA3 réside dans la multiplicité des taux applicables et des régimes spéciaux. Les entreprises du secteur immobilier, de la restauration ou de l’événementiel doivent maîtriser des règles particulières qui peuvent varier selon la nature précise de chaque prestation. Une erreur de taux peut entraîner des redressements substantiels lors des contrôles fiscaux.

Le dépôt dématérialisé de la CA3 s’accompagne généralement du télépaiement de la TVA due, offrant un délai supplémentaire de cinq jours ouvrés. Cette modalité électronique permet également un contrôle automatisé de cohérence entre les différentes rubriques de la déclaration, réduisant ainsi les risques d’erreurs de calcul. La fiabilisation des données constitue un avantage non négligeable dans la relation avec l’administration fiscale.

Télédéclaration CA12 annuelle en régime simplifié d’imposition

Le régime simplifié de TVA, accessible aux entreprises réalisant un chiffre d’affaires inférieur à 818 000 euros pour les activités de négoce et à 247 000 euros pour les prestations de services, impose une déclaration annuelle CA12 accompagnée d’acomptes trimestriels.

Cette déclaration, déposée avant le 19 mai de l’année suivante, récapitule l’ensemble des opérations de l’exercice écoulé et procède à la régularisation définitive de la TVA. Les acomptes versés trimestriellement sont déduits du montant total dû, générant soit un complément à verser, soit un crédit d’impôt utilisable sur les exercices suivants.

La simplicité apparente du régime simplifié masque certains pièges techniques, notamment en matière de prorata de déduction ou de régularisations d’immobilisations. Les entreprises mixtes, réalisant simultanément des opérations imposables et exonérées, doivent calculer avec précision leur coefficient de déduction pour éviter toute remise en cause ultérieure. Cette vigilance comptable s’avère déterminante pour la sécurisation des déclarations.

Régularisation TVA sur formulaire CA12E en décembre

Le formulaire CA12E, spécifiquement conçu pour les régularisations de fin d’année, permet aux entreprises relevant du régime simplifié de corriger les acomptes versés en fonction du chiffre d’affaires réellement réalisé. Cette déclaration, déposée avant le 24 décembre, évite le versement d’acomptes disproportionnés en cas de baisse d’activité.

La régularisation porte sur le dernier acompte de l’année et peut conduire à une exonération totale si le chiffre d’affaires de l’exercice reste inférieur aux seuils du régime de franchise. Cette souplesse du dispositif constitue un avantage appréciable pour les entreprises saisonnières ou en phase de démarrage.

L’utilisation du CA12E nécessite une estimation précise du chiffre d’affaires prévisionnel, basée sur les réalisations des mois précédents. Une sous-évaluation expose l’entreprise à des pénalités pour insuffisance d’acomptes, tandis qu’une surévaluation génère un crédit de TVA immobilisé jusqu’à la déclaration annuelle suivante. Cette gestion prévisionnelle requiert une analyse fine de l’évolution de l’activité.

Déclaration d’échanges de biens DEB pour les opérations intracommunautaires

Les EURL réalisant des échanges de biens avec d’autres États membres de l’Union européenne doivent déposer une déclaration d’échanges de biens (DEB) dès que leurs opérations dépassent certains seuils statistiques. Cette obligation, distincte de la TVA, vise à alimenter les statistiques du commerce extérieur français.

La DEB mensuelle concerne les entreprises dont les échanges annuels excèdent 460 000 euros pour les expéditions et 150 000 euros pour les introductions. En deçà de ces seuils, une DEB annuelle peut suffire, réduisant ainsi la charge administrative pour les petites structures. Le dépôt s’effectue exclusivement par voie électronique via le portail PRODOUANE.

Les informations à déclarer incluent la nomenclature des produits échangés, leur valeur, leur poids et le pays de destination ou d’origine. La précision de ces données conditionne la qualité des statistiques nationales et peut faire l’objet de contrôles spécifiques par les services douaniers. Cette traçabilité européenne s’inscrit dans le cadre plus large de la surveillance des flux commerciaux intracommunautaires.

Déclarations statistiques et administratives complémentaires

Au-delà des obligations fiscales et sociales principales, les EURL peuvent être soumises à diverses déclarations statistiques selon leur secteur d’activité, leur taille ou leur mode de fonctionnement. Ces formalités complémentaires, souvent méconnues, peuvent néanmoins générer des sanctions en cas d’omission et méritent une attention particulière dans l’organisation administrative de l’entreprise.

L’INSEE impose ainsi diverses enquêtes sectorielles aux entreprises sélectionnées selon des critères statistiques précis. La participation à ces enquêtes constitue une obligation légale dont le non-respect peut être sanctionné par des amendes administratives. Les EURL doivent donc organiser leur système d’information pour pouvoir répondre efficacement à ces sollicitations périodiques.

Les entreprises exerçant certaines activités réglementées (transport, sécurité, formation professionnelle) doivent également respecter des obligations déclaratives spécifiques auprès des autorités de tutelle compétentes. Ces déclarations sectorielles complètent le dispositif général et nécessitent souvent l’intervention de consultants spécialisés pour garantir leur conformité.

La Commission Nationale de l’Informatique et des Libertés (CNIL) impose ses propres obligations déclaratives aux EURL traitant des données personnelles dans le cadre de leur activité. Le Règlement Général sur la Protection des Données (RGPD) a considérablement renforcé ces exigences, imposant la tenue d’un registre des traitements et la désignation éventuelle d’un délégué à la protection des données.

Cette multiplication des obligations déclaratives illustre la complexification croissante de l’environnement administratif des entreprises. Les EURL doivent développer une approche globale et coordonnée de leurs obligations pour éviter les oublis préjudiciables et optimiser leur charge de travail administratif. L’accompagnement par des professionnels spécialisés devient souvent indispensable pour naviguer sereinement dans cette jungle réglementaire en constante évolution.